- 2018.08.

20 地目あれこれ①:登記地目と現況地目

土地

契約

皆さんは「地目」という言葉をご存知ですか?

簡単に言うと、地目とは”土地の用途による区分“のことで、様々な目的で利用されています。。

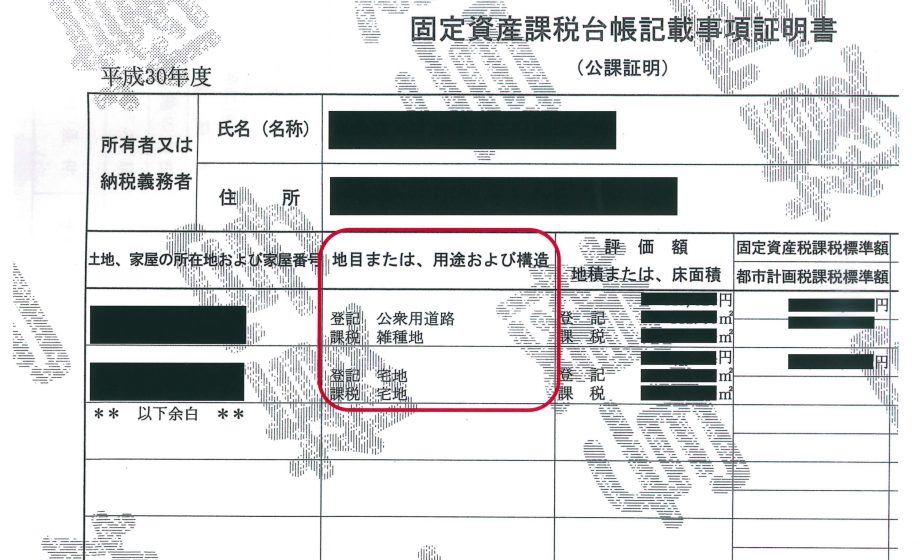

例えば、固定資産税納税通知書の課税明細書を見てみると、登記地目と現況地目(課税地目)という2つの地目が出てきます。

登記地目(とうきちもく)というのは、法務局に登記されている地目のことです。

一方の現況地目(げんきょうちもく)は、実際にその土地がおかれている状況のことをいいます。

固定資産税の課税や相続税の計算は、現況地目で行いますので、課税地目と言ったりもします。

登記地目と現況地目は一致しているのが普通です。でも、実際にはこの2つが違っている時もあります。

本来、地目(土地の用途)が変わった場合は、変更があった日から1ヶ月以内に法務局に申請をしなければいけません(違反すれば罰則もあります)。

しかし実際には、所有者が申請せず、変更がされないまま放置されているケースも少なからずあります。

例えば、「何年か前に田んぼを造成して宅地にした」のに地目の変更がされておらず、課税明細書に、

登記地目:田

現況地目:宅地

と記載されていることもあります。

逆に言うと、このズレがある為に、税務当局はわざわざ現況地目を調べて課税しているのです。

では、この登記地目と現況地目が違っていると、何か弊害があるのでしょうか?

固定資産税については既に述べた通り、現況地目で判断されますので、違反状態ですけれども課税実務上の弊害は無いと言えます。

でも、例えば

・売買契約や賃貸借契約を交わすとき

・銀行借入の担保とするとき

などは、取引の前に地目の変更をする必要があります。

それは、地目は課税のほかにも、建築をはじめとする土地の利用と密接に関わる区分で、土地の価値にも大きな影響があるからです。

土地の売買などをお考えなら、ぜひ注目し注意したい「地目」。

地目についてのあれこれも、これからここで少しずつ、ひも解いていこうと思います。

- SHARE

THIS POST

最新記事

-

- 2024.05.

21 - 『契約内容の主な目的』とは?

土地

建物

契約

近年、契約で重視されるものに 「契約の目的」があります。 …

- 2024.05.

-

- 2024.04.

20 - 「海底地滑り津波」は早い!

土地

その他

「海底地滑り津波」 今年の能登半島地震のニュースで 初め…

- 2024.04.

-

- 2024.04.

15 - GW期間中の営業について

その他

株式会社イエステージ・kaiのゴールデンウイーク期間中の営業についてお…

- 2024.04.

記事一覧に戻る

※プレ査定サービスはご提供いただいた情報からの目安査定となります。

詳細な査定は訪問査定をご依頼ください。