- 2018.07.

27 領収書に印紙が要らない場合

その他

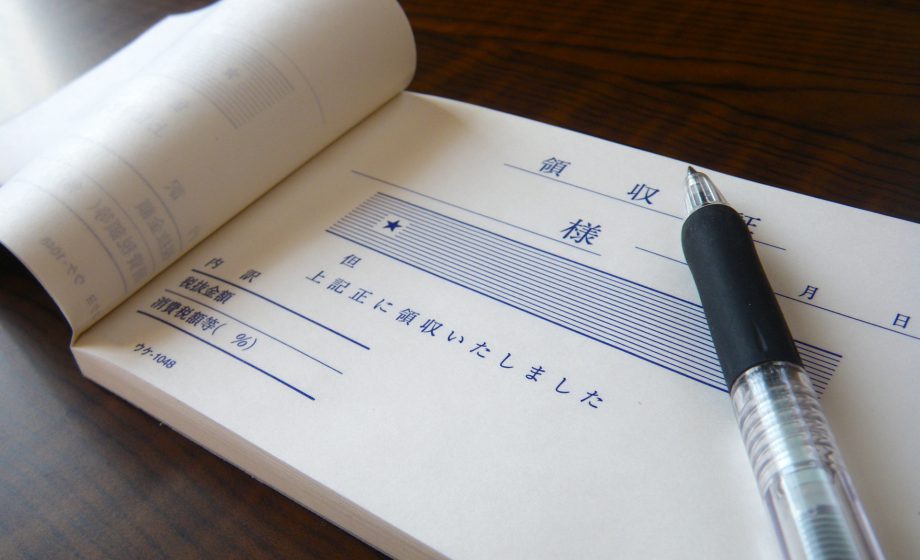

少し高い買い物や食事をしたとき、領収書に貼ってある収入印紙。

誰しも目にしたことはあっても、いつ必要でどんな時に必要でないか、きちんと言える人は少ないのではないでしょうか(恥ずかしながら私もその一人です)。

でも、印紙は「印紙税」というれっきとした税金です。間違って納めなかった場合は罰則があります。注意したいものです。

本来、印紙税は商取引で使う文書に課税されるものですが、それはとても種類が多いので、領収書の場合を考えてみます。

実は、領収書の内で印紙税の課税対象になるのは「営業に関するもの」に限られています。

ここでいう『営業』とは、ちょっと難しいですが、「利益を得る目的で同種の行為を反復継続する」ことです。つまり商売としての金銭授受ですね。

ですから、例えば、不動産のような高額なものでも、個人が自宅を売却した場合は、領収書に収入印紙は必要ありません。非課税です。

他にも、基本課税対象の5万円以上であっても、次のような場合は非課税になります。

1.個人が私的財産を譲渡する場合

2.公益法人が作成する場合

3.非営利事業を目的とする人格のない社団が作成する場合

4.農業従事者が作成する場合

5.医師・歯科医師等が作成する場合

6.弁護士等が作成する場合

なるほど、1~3はそうかなと思いますが、4~5もそうなんですね。機会があれば確かめてみてください。

さて、以上は「領収書」に関して印紙を貼るかどうかのお話でした。

「契約書」など他の文書はまた別の話です。上記の団体等でも必要な時がありますから、気を付けてくださいね。

- SHARE

THIS POST

最新記事

-

- 2024.05.

21 - 『契約内容の主な目的』とは?

土地

建物

契約

近年、契約で重視されるものに 「契約の目的」があります。 …

- 2024.05.

-

- 2024.04.

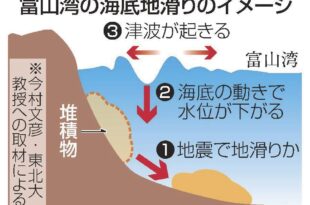

20 - 「海底地滑り津波」は早い!

土地

その他

「海底地滑り津波」 今年の能登半島地震のニュースで 初め…

- 2024.04.

-

- 2024.04.

15 - GW期間中の営業について

その他

株式会社イエステージ・kaiのゴールデンウイーク期間中の営業についてお…

- 2024.04.

記事一覧に戻る

※プレ査定サービスはご提供いただいた情報からの目安査定となります。

詳細な査定は訪問査定をご依頼ください。